本报告由SportsTechX和SIGNA体育联合会共同撰写并发布。SportsTechX总部位于德国,是全球体育科技资讯平台,其使命是推广和建立全球体育科技生态系统,与投资者和体育组织合作,为体育科技产业提供数据支持、深度见解和行业分析。SIGNA体育联合会建立了全球体育市场领先的商务和科技平台,其使命是通过技术和平台,连接品牌、零售商和网络体育社区,改善用户运动体验,创造超越商业价值之外的附加价值。

本报告调查了亚太地区2021年900余家活跃的体育科技公司和400多笔体育科技交易,从投资概况、趋势解析和亚太体育科技生态系统等方面,分析了亚太体育科技领域的最新发展变化。

一、2017-2021年亚太地区体育科技投资概况

1、2021年亚太地区体育科技融资额超过欧洲

2021年,亚太地区体育科技领域取得巨大进展,全年总交易额达到了31.4亿美元,数额超过欧洲,仅次于北美。亚太地区2021年总交易额是2020年的4.7倍。作为对比,欧洲为4倍,北美为2.5倍。作为体育科技领域的新兴市场,这代表着亚太地区强劲的复苏迹象。特别是考虑到2020年亚太地区受制于疫情,体育市场的降幅非常巨大。

虽然欧洲和北美的体育科技市场更为成熟,如在投资交易数量、初创公司数量、投资者和创新平台组织方面都领先亚太地区,但在投资方面,亚太地区继续保持着优势,投资总额大大超过欧洲。

亚太地区交易平均值达4800万美元,位居全球首位,北美为2800万美元,欧洲为1600万美元。亚太地区交易额中位数为170万美元,和2020年的100万美元相比有明显提升,但和北美欧洲相比仍有明显差距。《报告》认为,这表明较高的交易额是例外,而非常态。

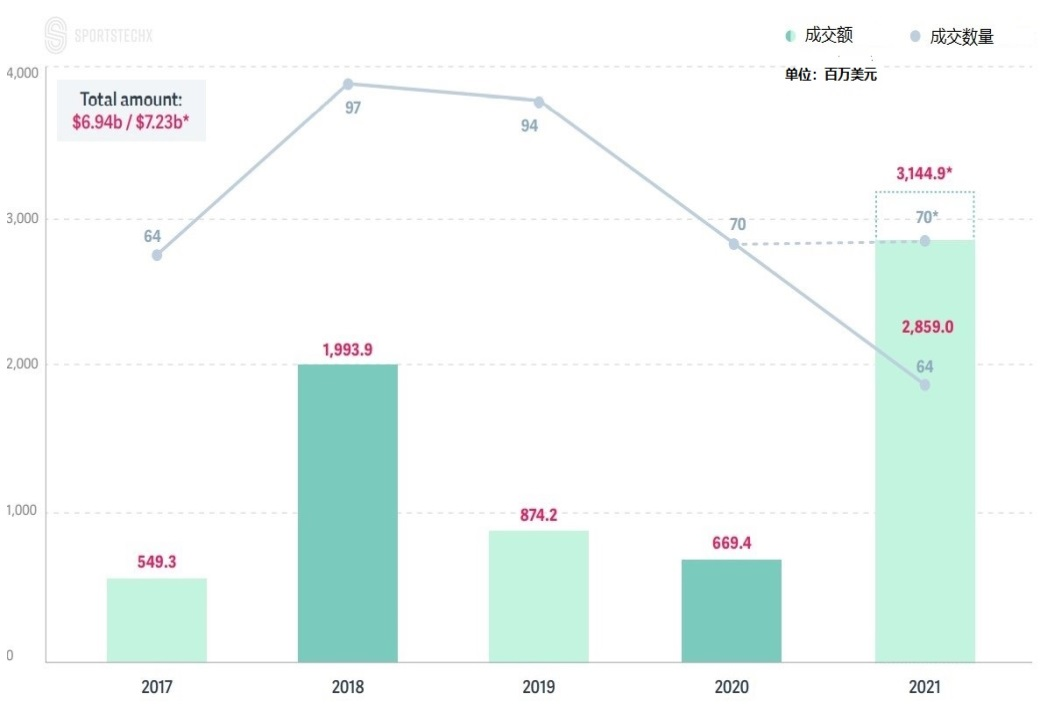

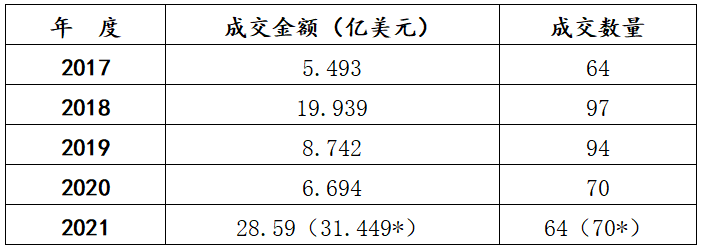

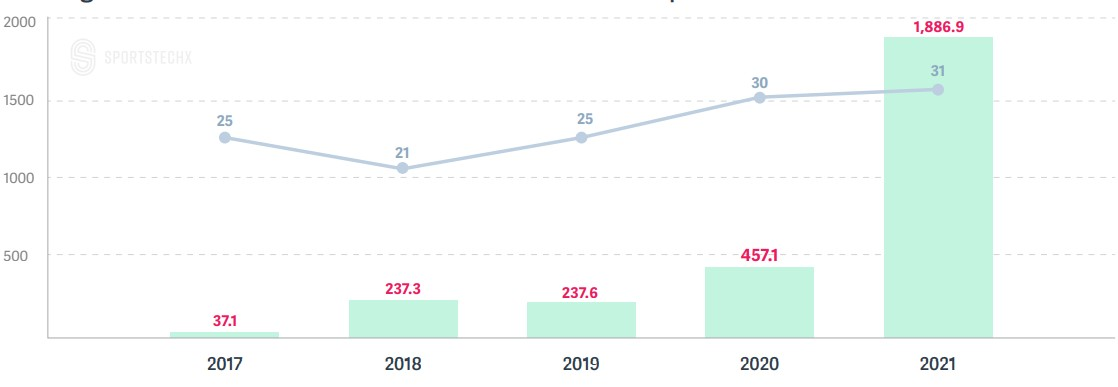

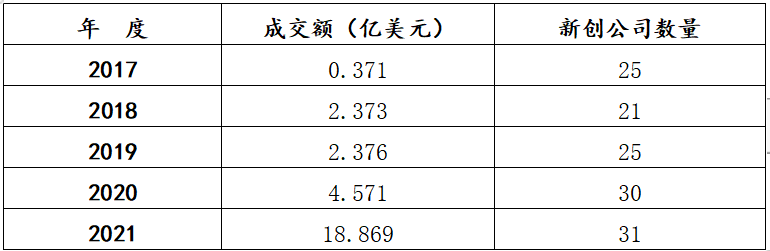

图1 2017-2021年亚太体育科技市场成交额与成交数量

注:图1中数字详见表1。

表1 2017-2021亚太体育科技市场成交额和成交数量

注:带*数字包含正在进行中的项目。

2、亚太地区体育科技融资额国家/地区排名

2021年,亚太地区成交额最高的三个国家或地区,是印度(18.9亿美元)、中国(6.97亿美元)和中国香港(2.06亿美元)。中印两国因为人口密集,市场巨大,提供了大量的投资机会,前三名合计成交额接近亚太市场总交易额的90%。排名第4的为澳大利亚(6230万美元),之后就没有国家超过400万美元。排名第5至第9的国家分别为:新加坡、日本、沙特阿拉伯、卡塔尔、黎巴嫩。

2017-2021年五年总成交额上,中国(35.62亿美元)和印度(28.56亿美元)继续占据着核心地位。前5名成交额均超过1亿美元,排名第3至第5的分别为中国香港(2.39亿美元)、澳大利亚(1.26亿美元)和日本(1.1亿美元)。第6至10位依次为韩国、中国台湾、新加坡、沙特阿拉伯、科威特。

2021年,印度显著缩小了与中国在体育科技领域成交额的差距。数据显示,中国的成交额从2020年的1.5亿美元飙升至2021年的近7亿美元。但印度的涨幅更大,从2020年的4.5亿美元增长至2021年的18亿美元,甚至超越了整个欧洲的总成交额。其中大部分资金流入了范特西体育领域,其中Dream11体育巨头融资额高达12亿美元。

中国香港成为2021年的新兴市场,主要是因为香港拥有世界上最大的NFT品牌Animoca Brands,他也占据了香港总成交额的99%。

澳大利亚在两份榜单上都排名前5,也是亚太地区的重要组成部分,特别是在2021年,澳大利亚新创立体育科技公司数量排在亚太地区第2位。

日本在2021年仅有一个项目获得了一轮融资,而韩国没有。

海湾地区国家(沙特、卡塔尔和黎巴嫩)值得继续关注。

3、亚太地区体育科技融资额城市排名

具体城市上,2021年总成交额最高的10个城市中,中国和印度合计占到8个,并包揽了前6名。印度的孟买以13.2亿美元一骑绝尘,排名位居第1,印度班加罗尔以4.71亿美元排名第2,第3至5名为北京(3.6亿美元)、成都(3.21亿美元)和香港(2.06亿美元),印度新德里(8050万美元)排名第6,澳大利亚的悉尼与珀斯排名第7、8位,上海和印度浦那分居第9、10位。

2017-2021五年间,总成交额最高的10个城市被中国、印度和日本包揽,且均超过1亿美元。印度的孟买(17.2亿美元)和班加罗尔(10亿美元)继续包揽前两名,第3至8名均为中国城市,依次为广州(8.84亿美元)、武汉(7.83亿美元)、北京(7.74亿美元)、上海(5.44亿美元)、成都(5.32亿美元)、香港(2.37亿美元),第9名为印度新德里(1.14亿美元),第10名为日本东京(1.06亿美元)。

2017-2022年五年间,体育科技创业公司新增最多的三个城市是班加罗尔、孟买和广州,这也是总成交额最高的三个城市。其中亚太地区排名第1的孟买在全球排名第4,仅次于美国的纽约、杰克逊维尔和旧金山。Dream11公司的业绩成为孟买总额最高的重要原因。澳大利亚没有城市进入5年间的前10名,但悉尼、珀斯和墨尔本都在未来值得重点关注。

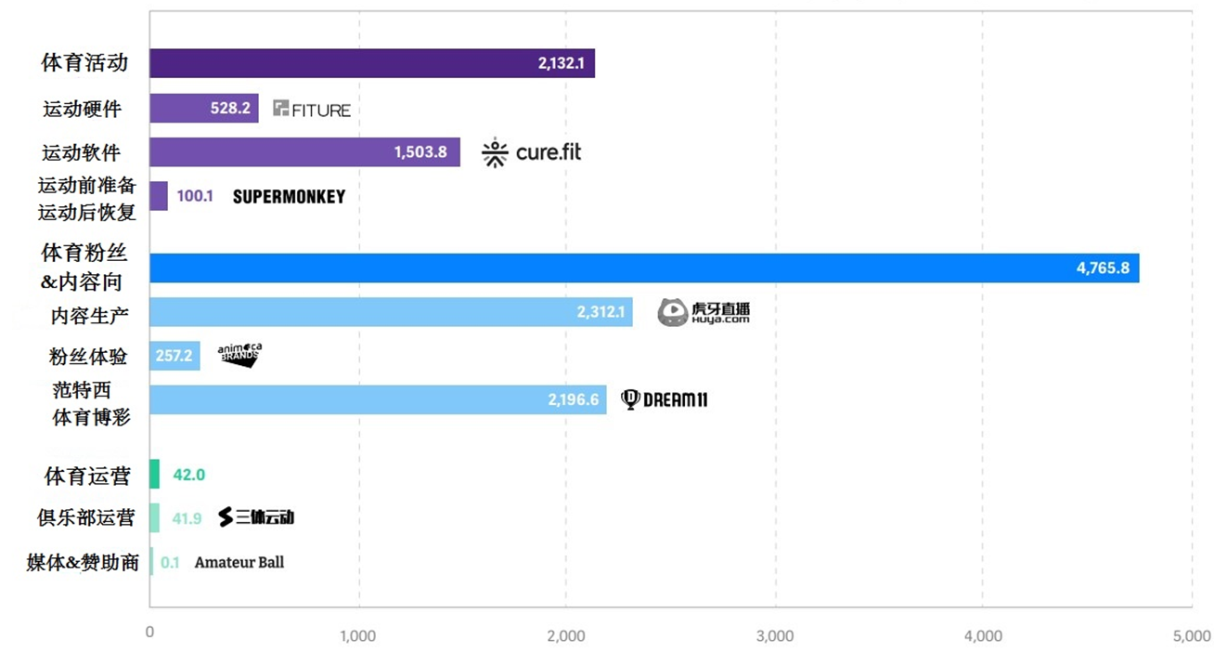

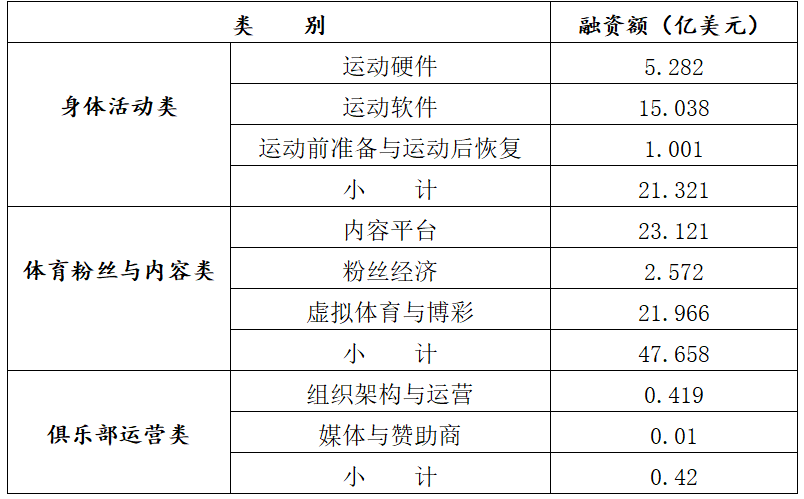

4、亚太地区体育科技投资领域分析

2017至2022五年间,体育粉丝经济和内容生产领域在亚太地区占据着主导地位,占比高达69%。其中,中印两国人口密集的优势,使得体育粉丝经济效益更为明显。细分领域中,范特西体育和体育博彩五年间占比达到33%,并一直处于增长态势,其中2021年的占比已达56%,绝大部分都来自印度。目前印度正在努力把握体育博彩与国家立法之间的界限,新兴体育科技创业公司也在最大限度地利用这一机会。

体育活动领域在亚太地区五年间占比约为三分之一,其中运动软件领先优势明显,越来越多的健身应用开始扩大融资,以占领这个仍有大量增长空间的市场。

体育运营领域几乎没有得到太多投资者的关注,占比甚至不到1%。这是因为与欧洲和北美相比,亚太地区的体育组织都还不够成熟,但投资者也在关注面向消费者这一子方向的巨大潜力。

图2 2017-2022年亚太体育科技细分领域项目成交额(单位:百万美元)

注:图2中数据详见表2。

表2 亚太地区体育科技融资项目类别与融资额分析

5、亚太地区体育科技公司融资额排名

截止到2021年,亚太地区体育科技领域公司中,融资总额最高的前10名被中国和印度包揽。位于印度孟买的Dream11公司在范特西体育盈利能力非常出色,以16.25亿美元的市值排名第一。位于广州的虎牙直播(8.64亿美元)和位于武汉的斗鱼TV(7.82亿美元)分居2、3位。排名第4至10位的依次是健身应用Cure Fit(班加罗尔,5.99亿美元)、健身应用Keep(北京,5.67亿美元)、健身科技Fiture(成都,3.92亿美元)、范特西体育平台MPL(班加罗尔,3.76亿美元)、体育内容平台虎扑(上海,2.78亿美元)、NFT品牌Animoca Brands(香港,2.34亿美元)、体育内容与视频平台爱奇艺体育(北京,1.24亿美元)。印度以范特西体育和健身科技为主,中国则依托健身科技和体育内容平台,电子竞技的飞速发展为融资提供了重要帮助。

2021年,亚太地区体育科技领域,融资额最高的10家公司被中国、印度和澳大利亚包揽。前6名依次为Dream11(孟买,12.4亿美元)、Keep(北京,3.6亿美元)、Fiture(3.01亿美元)、MPL(班加罗尔,2.45亿美元)、Cure Fit(班加罗尔,2.2亿美元)、Animoca Brands(香港,2.03亿美元)。第7至10名则均为新创业公司,依次为范特西体育平台Winzo(新德里,7800万美元)、体育流媒体平台Fancode(孟买,5000万美元)、健身装备Vitruvian(珀斯,2910万美元)、范特西体育Zed Run(悉尼,2000万美元)。

二、亚太地区体育科技领域的投资特点与发展趋势

1、数字代币关注下沉市场

与欧洲与北美类似,数字代币(NFT)同样成为亚太地区体育科技领域的重要内容。2021年,亚太地区NFT投资总额达到7.36亿美元。其中,位于中国香港的Animoca Brands已经成为全世界最重要的NFT公司。据了解,Animoca Brands目前已经筹措近6亿美元的资金,拥有约600名员工。他们不仅是NFT服务供应商,还是非常活跃的投资者,创立至今已经完成超过160笔投资,收购15家公司,在NFT领域的商业谈判上带去了很高的可信度。位于孟买的fanraze也获得了超过1亿美元的融资,他们向印度狂热的板球爱好者提供服务。《报告》认为,这是NFT服务提供商更接近大众和价格敏感市场的一个重要里程碑。NFT的投机性质能够吸引更广泛的受众,其产生的经济收益会吸引更多粉丝参与。

2、健身科技持续稳定增长

《报告》认为,中国大规模生产科技产品,并将其运往世界各地的能力能够帮助中国在各种体育科技垂直领域取得发展。新时代的互联网健身设备都有中国公司参与其中,这是对中国制造业生态能力与实力的认可。

截止2021年,亚太地区健身科技领域成交额达到了19亿美元。健身科技公司总融资额排名前10的健身科技公司,中国占据7席。前10名依次为Cure Fit(班加罗尔,5.99亿美元)、Keep(北京,5.67亿美元)、Fiture(成都,3.92亿美元)、Finc(日本东京,6630万美元)、超级猩猩(深圳,6080万美元)、乐刻运动(杭州,4500万美元)、咕咚(成都,4000万美元)、XQIAO(上海,3610万美元)、Vitruvian(珀斯,3210万美元)、三体运动(上海,1750万美元)。

《报告》指出,亚太地区在健身科技领域法发展,不仅仅是在硬件设备上。目前健身应用已经充斥着整个市场,且差异化很小。营养摄入与个性化训练计划相结合已经成为常态。热爱和需要健身的人越来越多,时间会告诉我们,哪些公司能够取得成功,哪些公司只能让人流汗。

3、印度体育科技蓬勃发展

2021年,印度在体育科技领域总成交额达到了28亿美元,这对于一个传统上热爱板球、而非热爱体育的国家来说是个非常惊人的数字。新兴创业的体育科技公司在努力培养印度人民对其他体育运动的兴趣,更重要的是,印度庞大的人口规模能够提供非常巨大的收益。

图3 印度新创体育科技公司数量和总成交额(单位:百万美元)

注:图3中的数据详见表3。

表3 印度新创体育科技公司数量和总成交额

占据范特西体育主导份额的Dream11公司目前拥有超过1.3亿用户,2021年估值超过了80亿美元,比2020年翻了一番。印度也正处于对范特西游戏快速增长和迷恋的顶峰,为吸引更多融资,Dream11还建立了一个创新实验室和一个专门的体育基金。

NFT和健身科技同样收获了越来越多的关注,电子竞技也将成为印度体育科技市场的重要增长点。

来源:SportsPro Media 敦宇飞 编译