据彭博社报道,6月7日,字节跳动正讨论出售潮流电商得物的少数股权(不超过10%),目前谈判仍处于初级阶段,字节可能决定保留得物少数股权。

得物的兴衰

得物是由虎扑在2015年孵化的一款潮流运动电商软件,前身名为“毒”App,最早在虎扑内部充当着“商品鉴定+交易”的一个平台,到2018年10月,得物就拿到了虎扑体育与动域资本的天使轮融资。

紧接着,得物就开启了一路畅通无阻的疯狂融资,在2019年2月,得物获得了5000万美元Pre-A轮融资,投资方有王思聪的普思资本、高榕资本和红杉中国;仅2个月后,得物又迅速拿下A轮融资,投资方为DSTGlobal,这轮融资让得物的估值达10亿美元,直接晋升独角兽行列。

字节跳动正是在得物成为独角兽的后两个月加入进来的。2019年6月,字节向虎扑投资12.6亿元,持股30%,这是虎扑成立以来获得的最大的一笔单笔融资。

彼时,得物作为主打时尚潮流的新兴电商平台,被寄予无限厚望,得物给出的增长数据也非常争气,2020年,得物GMV(商品交易总额)达500亿元,同比增长高达92.3%,2021年,得物GMV上升到800亿元,引得腾讯、字节、阿里等大厂纷纷瞄准潮流电商。

字节跳动是在去年12月中旬推出的一款名叫抖音盒子的APP,由于定位与页面设置与得物有诸多相似之处,这两款软件自然也经常被拿来进行比较。

显然,那时的字节想做自己的潮流电商平台,“只是无论是得物还是抖音盒子,对字节跳动的利润贡献都不成正比”,香颂资本执行董事沈萌在《北京商报》记者采访中指出,同时他表示,“字节跳动作为以流量为核心的新社群媒体组合,投资得物是自我不断扩展自身流量变现的空间,但实际上彼此流量重叠有限,无法让字节跳动自有的庞大流量通过得物的模式变现。”

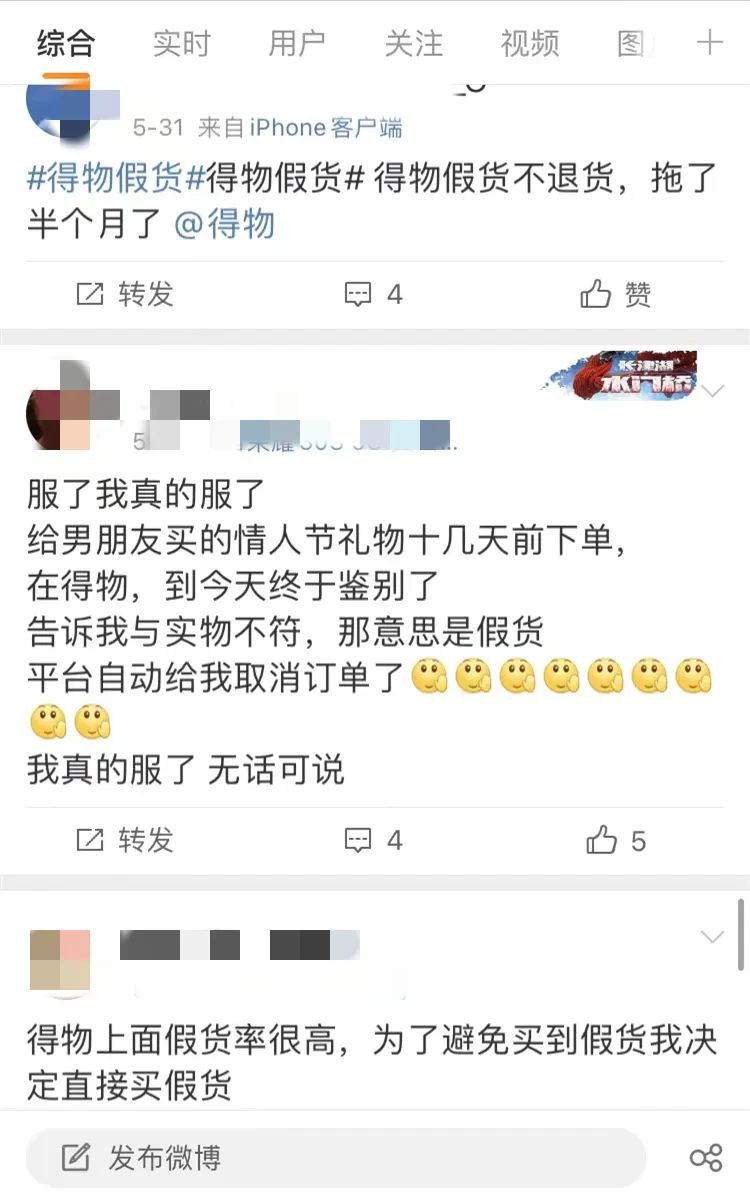

这也就是说,得物对字节来说,是没什么用的。尤其这两年,围绕得物平台的相关投诉与日俱增,黑猫投诉中与得物App相关的投诉量高达15万多条,涉及“平台取消订单”“买到假货”“商品质量问题”等多种投诉。而去年9月,得物更因一场“炒鞋风波”站在了舆论的风口浪尖,引发了品牌信任危机。再加上潮流电商受众群体过于小众,后期用户增长陷入瓶颈,很快就摸到了天花板,这也导致得物在资本面前一点点失去诱惑。

做鉴别的力不从心

虎扑在做得物App之前,其实还做了以一款叫做“识货”的导购软件,虽然与得物都定位于球鞋文化与潮流资讯交流平台,不过识货主打高性价比产品,得物则主要针对中高端市场。这两款软件相互补充,当然一直以来得物风头更盛。

针对虎扑上这群特定的体育运动球迷用户,得物和识货的孵化可以说是水到渠成,凭借其多年来培养的大量篮球运动爱好者,得物很快就打入了球鞋市场,在得物迅速成长的前期阶段,这群来自虎扑的忠实用户给出了相当强劲的支持。

到2017年,“毒”交易功能正式上线,鉴定+售卖的模式很快在潮流时尚圈杀出一条道路,“鉴定”功能一定程度上成为了“得物”的护城河。2020年,“毒”正式更名为“得物”,商品品类从球鞋扩展到全品类潮流物品,包括鞋类、服装、箱包、美妆、配饰、潮玩等,在得物拓展了品类之后,得物也不得不搭建自己的品鉴团队,来保证平台的口碑和商品质量。

不过尽管品鉴团队“每个人每天都要鉴定几十上百件东西”,但依然难以守住大门全开的供应渠道。

除了各大固定供应商,得物更是很多私人卖家的交易平台,这就导致了得物APP上丰富多样的货源渠道,包括海外买手、线下扫货、专卖店、私人卖家等等,这些供应商的信息并不会在得物平台上显示出来,对于买家而言,无法凭借自己的分析来判断商品的好坏,有且只能依靠得物平台的鉴定与筛选结果。

据了解,因为拥有“真伪鉴别”和“瑕疵查验”等环节,得物会在交易中收取各种手续费,包括5%的技术费、1%的转账手续费、查验费、鉴别费,以及包装服务费这5项,总的扣取比例大概在12%以上,这些费用都从卖家这方负责。

以鉴别为核心卖点和护城河,这种商业模式却最终导致“得物”在品控方面的力不从心,“得物售假”“天价炒鞋”等负面信息层出不穷。

2022年初,上海市市监局针对9家电商直播平台的服装配饰、鞋、箱包等商品进行抽检,结果得物的产品不合格率达到50%,超过所有其他平台。此外,因其平台上各种常见的天价球鞋,得物也被人们戏称为“炒作集中营”,除球鞋之外,像泡泡玛特、玲娜贝儿、积木熊等系列网红产品,也加入了“天价炒作”的行列。

这对得物来说,无疑是非常致命的差错。另一方面,由于在球鞋鉴定方面的重投入,得物的破圈也变得更加艰难,不仅容易失去鞋圈忠实用户的信赖,而且由于潮流电商的小众导致得物获取新用户的难度和成本与日俱增。

据App Growing数据显示,今年4月,购物类应用投放规模集体收缩,得物已从应用推广榜top18名单中消失。

此外,今年第一季度,得物在应用推广榜单上排名第五,仅次于淘特、拼多多、安居客和快手,这意味着得物在获客方面依然需要依靠重金投放。这也是如今业界普遍认为的,潮流电商行业当下已经走向深水区,发展速度放缓,增长空间阶段性见顶。

做内容还是做电商?

不仅是得物,前文提到的很多互联网大厂和各类体育公司都在布局潮流电商,可谓强敌环伺。

如2021年,京东曾测试微信小程序“芥么”;同年12月,抖音推出了潮流时尚电商平台“抖音盒子”;2022年3月,新浪同城上线年轻人的潮流探店共创社区Hobby;4月,阿里也推出了主打年轻人潮流文化的电商社区App“态棒”,还有闲鱼推出的新频道「闲鱼潮社」,以及小红书曾上线的官方潮流号「潮流薯」。

然而某种程度上,这些潮流电商都迎来了同样的增长瓶颈,潮流圈鼻祖电商YOHO!屡遭融资失败,甚至官司缠身,到了要裁员卖身的地步;踩着炒鞋红利出生的nice和识货,也没有产生多大的增长势头;态棒、抖音盒子也都表现平平、不温不火;小红书和得物好不容易挤进头部梯队,但其优势和影响力也正趋向衰弱。

2021年电商零售平台市场份额统计,淘宝占比51%、京东占比20%、拼多多占比15%、抖音电商占比5%、快手电商占比4%,剩下不到5%的市场份额则被苏宁易购、唯品会、得物等平台瓜分。

潮流电商的市场空间实在有限,这必然会导致得物们后期增长乏力的困境,再加上源源不断涌进来的入局者,潮流电商的生长空间也将进一步被压缩。

与其他电商的玩法不同,潮流电商更注重内容,试图通过做好内容来与消费者达成品牌共识和文化认同,这就像时尚女性对于奢侈品牌的追求一样,潮流电商也致力于打造男孩们心中的白月光,这也是为什么今天做综合潮流电商的只有小红书走在了前头。

这正是得物所欠缺的。当然得物也意识到了这个问题,其在去年底宣布的“潮流主场计划”,在未来一年时间将投入3.2亿现金和200亿流量,扶持潮流创作者、潮流圈意见领袖和MCN机构;今年6月,得物又上线了「设计新势力」的社区活动,欲通过流量、现金鼓励时尚达人和品牌设计师/主理人入驻。

此外,在得物app的页面设置上,如今打开得物,主页就是“社区”界面,其次才是“购买”,创作者们在平台上分享穿搭、晒单等等,大部分帖子附有商品链接或标签,很明显,得物也想通过社区种草引导用户进行下单购买。

不过目前看来,得物的社区建设效果仍然不是很明显。首先其社区内容以UGC为主,更偏向于真人买家秀,在内容创作上与小红书难以抗衡。此外,除了球鞋类目有少量达人粉丝量级达到千万,得物其他类目几乎没有头部达人,粉丝量级在百万以上的达人也只有数十人。

所以总的来看,得物作为潮流电商,依然算不上是一门好的生意,对于虎扑而言,得物是其为数不多的变现产品,但悲伤的是,虎扑在2016年和2021年两次企图上市都以失败告终,至少从侧面证明了的其潮流电商平台变现能力依然让资本信不过。

来源:互联网十体育